N1243 - Cómo informar de la exclusión por contingencias

- DarkLight

N1243 - Cómo informar de la exclusión por contingencias

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

Cómo informar de la exclusión por contingencias

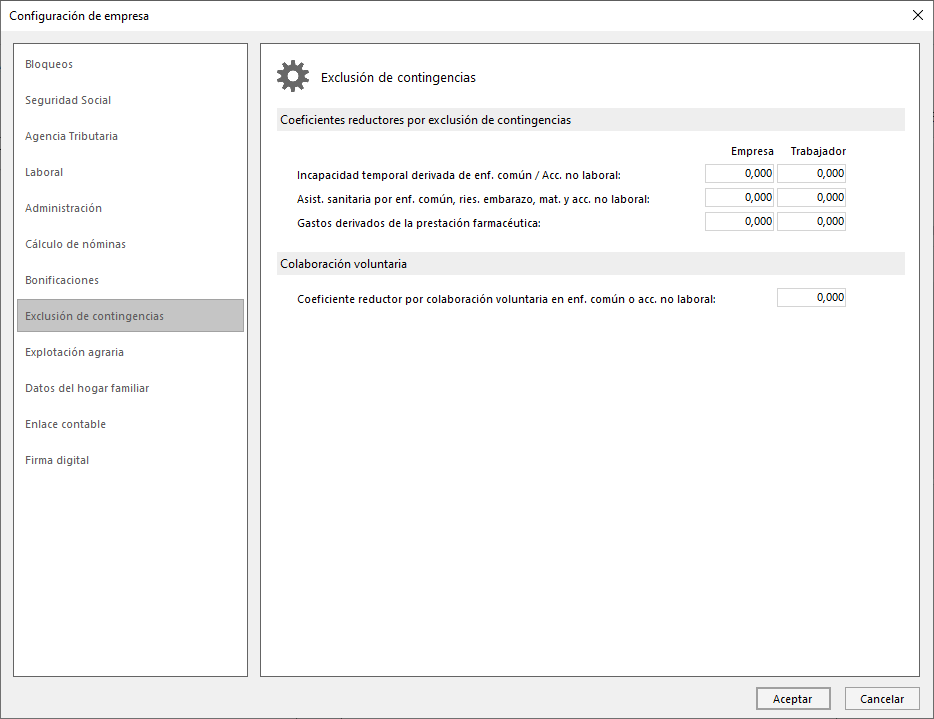

Esta información se indica en la parametrización de la empresa. Para ello, accede a la solapa Empresa > grupo Configuración > desplegable del icono Parametrización > opción Parametrización.

A continuación, selecciona en el margen izquierdo la opción Exclusión de contingencias.

Una vez situado, introduce la información que proceda en el apartado Coeficientes reductores por exclusión de contingencias.

Los porcentajes debes configurarlos de la siguiente manera:

0,001 equivale al 0,10% de reducción

0,010 equivale al 1% de reducción

0,100 equivale al 10% de reducción

1,000 equivale al 100% de reducción

Este porcentaje se aplicará a la cuota de contingencias comunes.

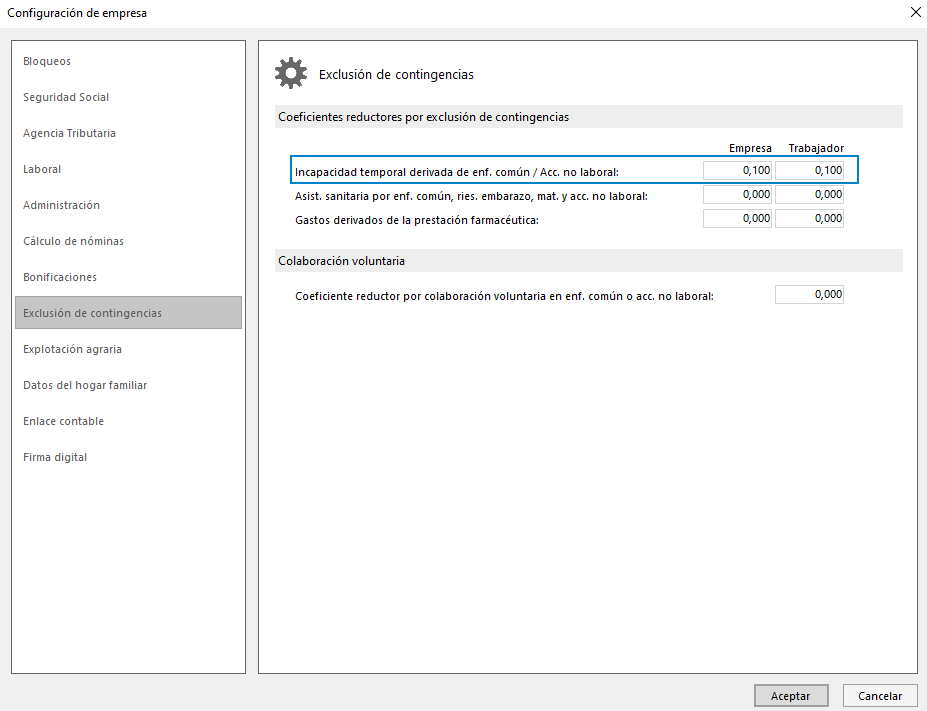

Por ejemplo: en el caso de que la empresa tenga un 10% de exclusión de contingencias por incapacidad temporal derivada de enfermedad común o accidente no laboral, el porcentaje debes de configurarlo de la siguiente forma:

Cuando calcules la nómina ya se verá reflejado el 10% de exclusión en el porcentaje de deducciones por contingencias comunes del trabajador.

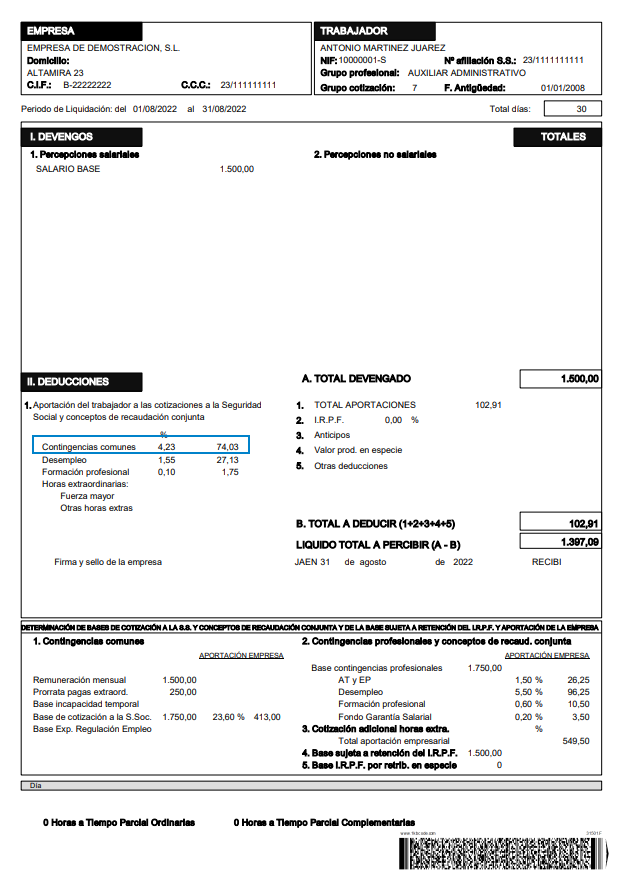

Los cálculos que se realizan para calcular la cuota por Contingencias Comunes del trabajador son:

Reducción = % CC trabajador x 10% exclusión de contingencias = 4,70% x 0,10 = 0,47

% CC trabajador tras reducción = % CC trabajador – Reducción = 4,70% - 0,47 = 4,23%

Por tanto, el 4,23% será el porcentaje que aplicará de deducción por contingencias comunes al trabajador en la nómina.

De igual modo, los cálculos realizados para hallar la cuota empresarial por contingencias comunes son los siguientes:

Reducción = % CC empresa x 10% exclusión contingencias = 23,60% x 0,10 = 2,36

% CC empresa tras reducción = % CC empresa – Reducción = 23,60% - 2,36 = 21,24%

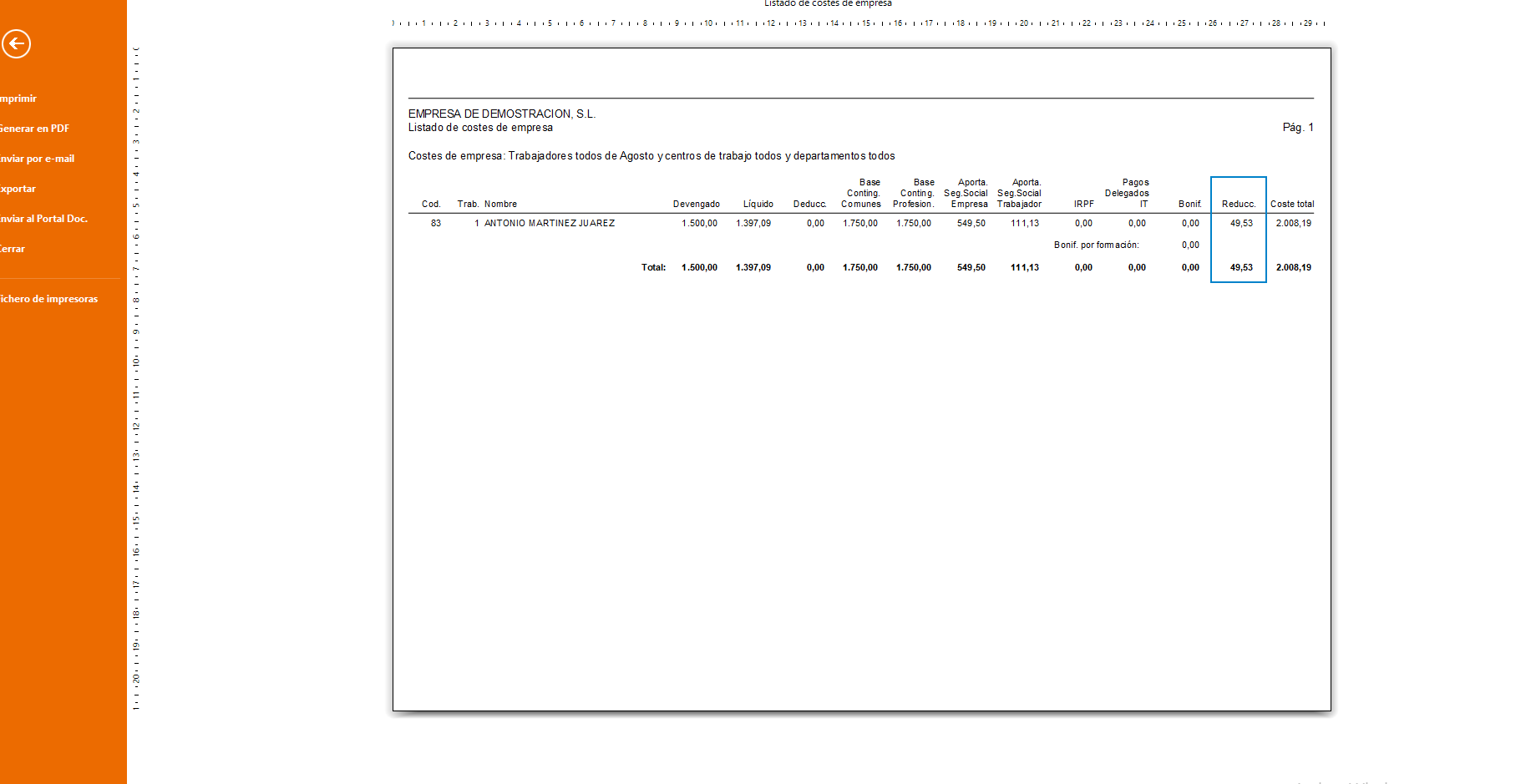

La reducción total tanto de empresa como trabajador aparecerá reflejada en el listado de costes de empresa del siguiente modo:

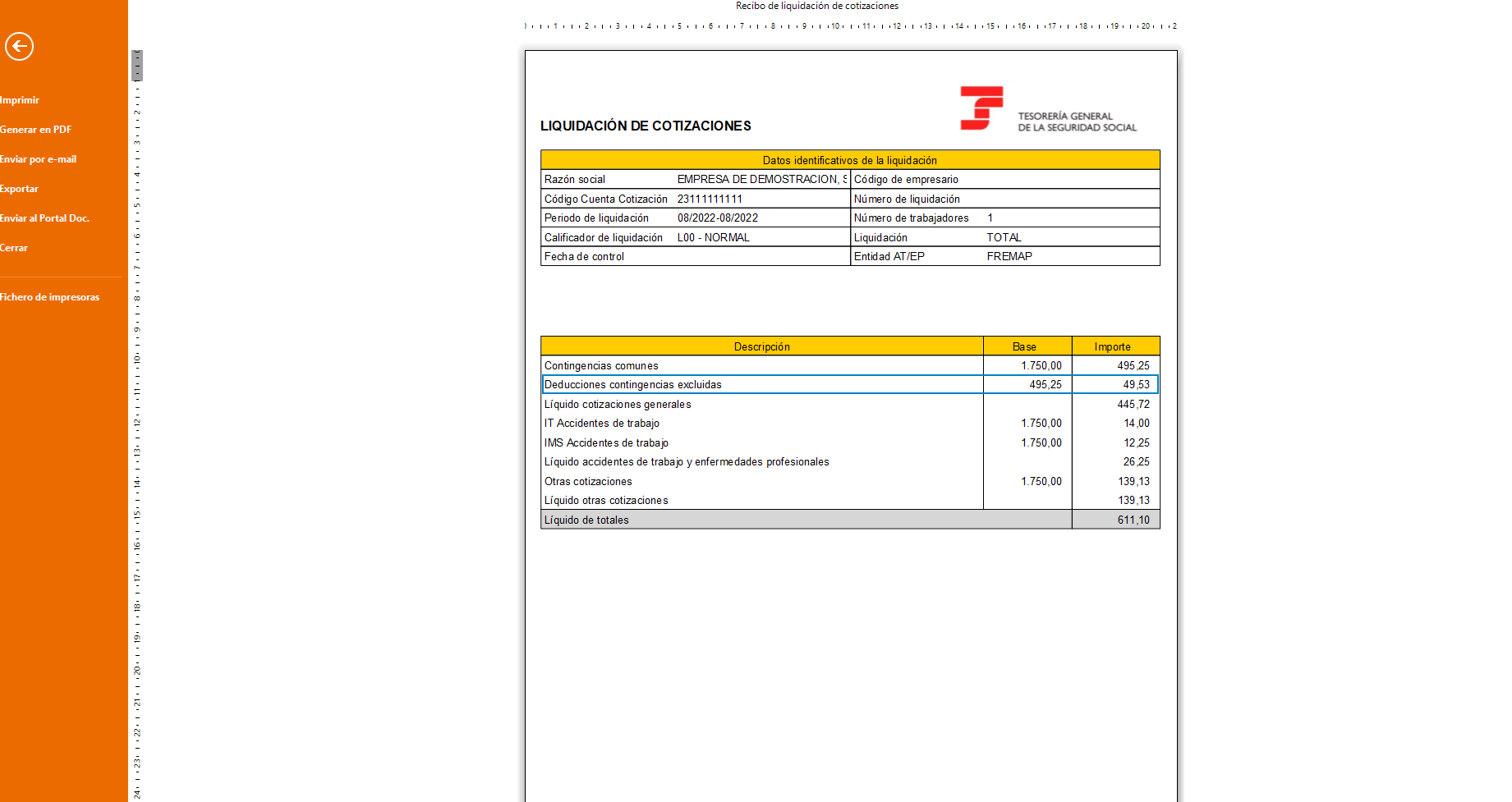

Finalmente, en el RLC aparecerá en el apartado “Deducciones contingencias excluidas”.

Was this article helpful?