N317 - Cálculo de base de cotización en trabajadores agrarios por jornadas reales

- DarkLight

N317 - Cálculo de base de cotización en trabajadores agrarios por jornadas reales

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

¿Cómo se calcula la base de cotización de un trabajador Agrario por jornadas reales?

El cálculo de la base de cotización de un trabajador del Régimen Agrario por jornadas reales dependerá del número de jornadas reales que hayan sido comunicadas en el mes.

Según Real Decreto-Ley 28/2018, la base de cotización de aquellos trabajadores que realicen 22 o más jornadas reales en el mes natural se calculará como si fuera un trabajador de bases mensuales.

Veamos el cálculo a través de algunos ejemplos:

- Trabajador del Régimen Agrario con menos de 22 jornadas en el mes

- Trabajador del Régimen Agrario con 22 jornadas o más en el mes

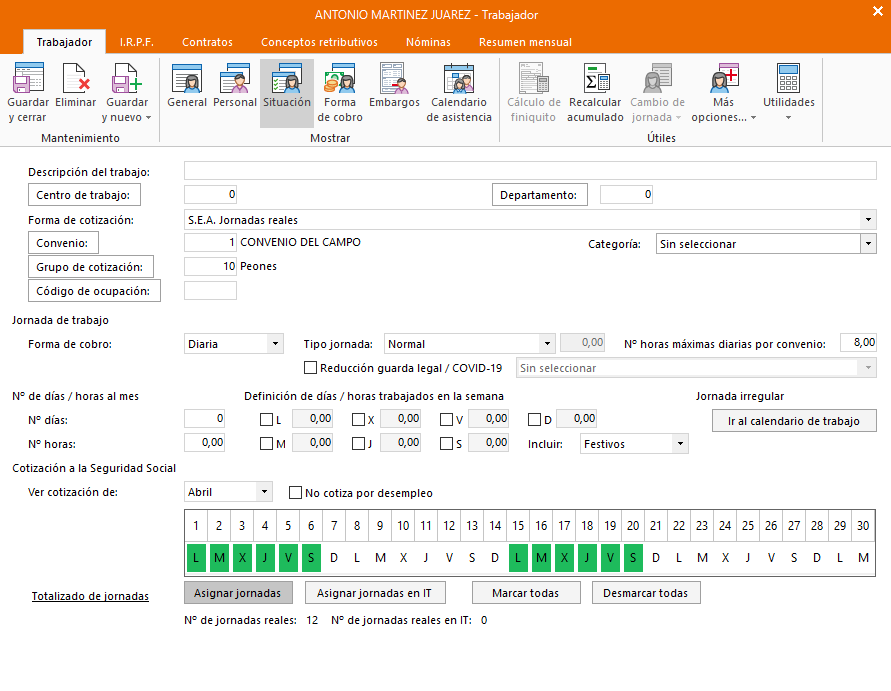

Trabajador del Régimen Agrario con menos de 22 jornadas en el mes

Supongamos el siguiente trabajador con 12 jornadas reales en el mes de abril, y un salario diario de 50€.

Al calcular la nómina del trabajador, el programa realizará los siguientes cálculos:

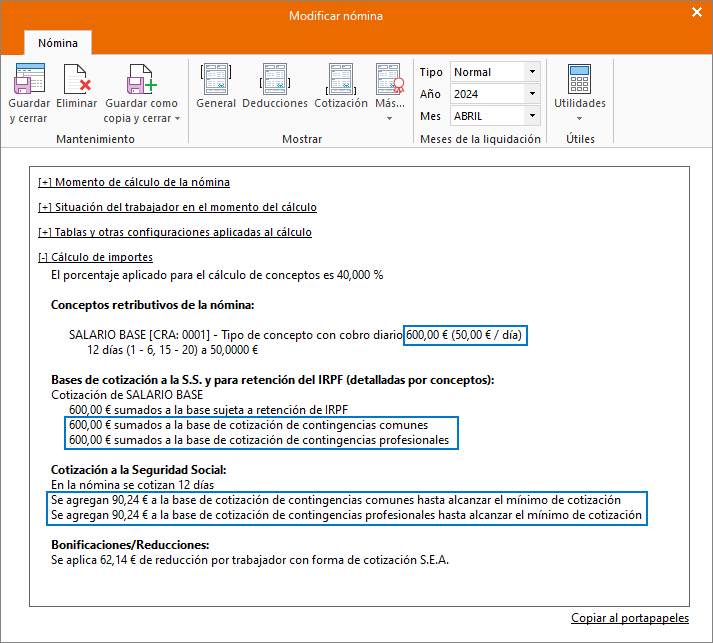

En primer lugar, el programa calcula el Salario Base multiplicando el Salario diario por el número de jornadas reales: 50€ * 12 jornadas = 600€, que serán sumados a la base de cotización.

A continuación, se realiza el control de bases mínimas y máximas de cotización.

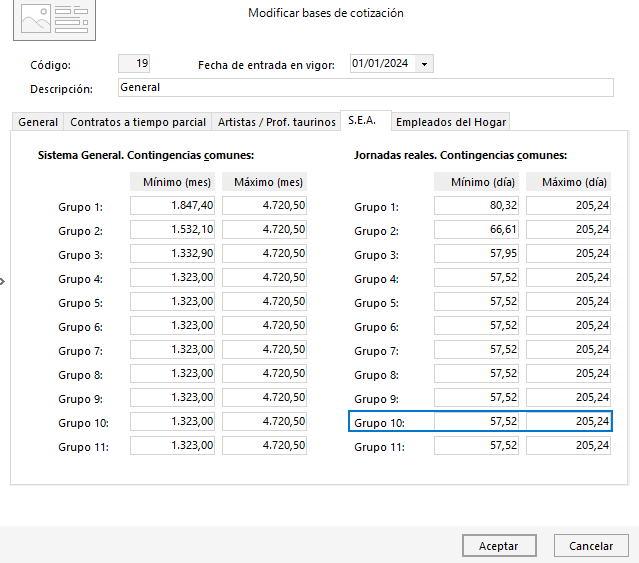

Según nuestro ejemplo el trabajador corresponde al grupo de cotización 10, por lo que tendremos en cuenta los siguientes valores para el año 2024:

Por tanto, la base de cotización mínima de nuestro trabajador será:

57,52€ * 12 jornadas = 690,24€

(Habiéndose agregado 90,24€ a la base para alcanzar el mínimo de cotización)

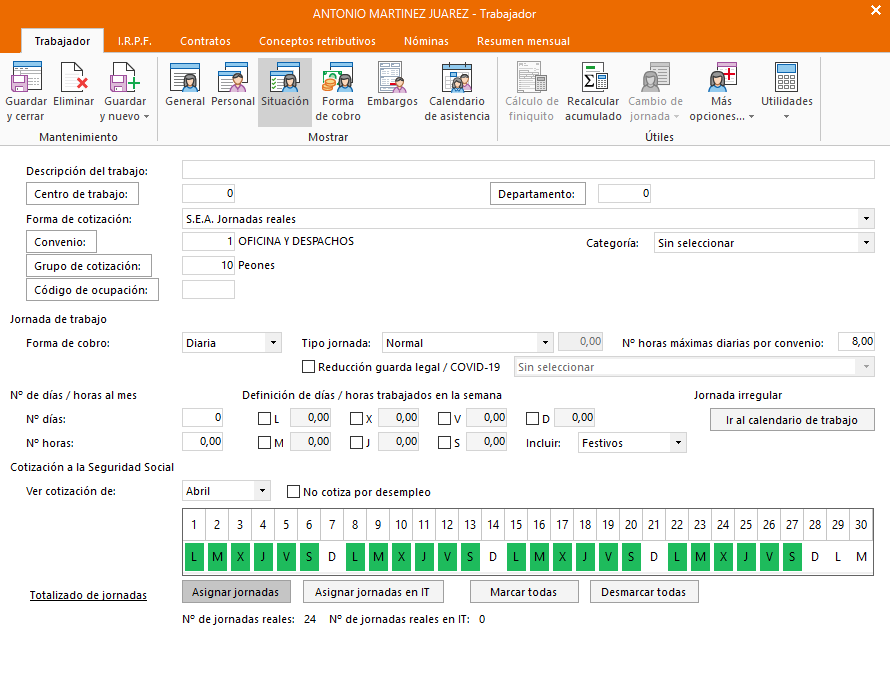

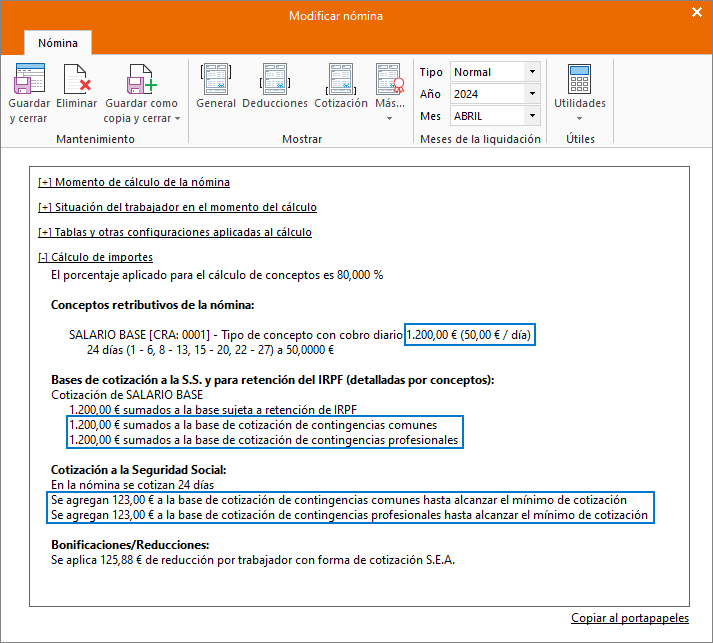

Trabajador del Régimen Agrario con 22 jornadas o más en el mes

Supongamos ahora un trabajador con 24 jornadas reales en el mes de abril, y un salario diario de 50€.

Al calcular la nómina del trabajador, el programa realizará los siguientes cálculos:

Del mismo modo, el programa calcula el Salario Base multiplicando el Salario diario por el número de jornadas reales: 50€ * 24 jornadas = 1.200€, que serán sumados a la base de cotización.

A continuación, se realiza el control de bases mínimas y máximas de cotización.

En este caso, al haber realizado más de 22 jornadas en el mes se tendrá en cuenta la base de cotización mensual, siendo esta para el año 2024 de 1.323,00€.

Por tanto, se habrán agregado 123,00€ a la base para alcanzar el mínimo de cotización.

Was this article helpful?