N588 - Por qué la suma de la remuneración mensual y la prorrata de pagas extraordinarias no coincide con la base de cotización

- DarkLight

N588 - Por qué la suma de la remuneración mensual y la prorrata de pagas extraordinarias no coincide con la base de cotización

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

¿Por qué la suma de la remuneración mensual y la agas-extraordinarias-no-coincide-con-la-base-de-cotizaciónprorrata de pagas extraordinarias no coincide con la base de cotización?

En ocasiones, al comprobar los datos de la nómina, no coincide la base de cotización con la suma de la remuneración mensual y la prorrata de pagas extraordinarias como es lo habitual.

El hecho de que esta suma no coincida no implica que el importe de las cotizaciones sea un error.

Por ejemplo:

Esta diferencia puede ser debida a varios motivos:

- El importe bruto de la nómina es inferior a la base mínima de cotización

- Existen conceptos retributivos exentos de cotización

- Regímenes especiales con distintas peculiaridades en la cotización

El importe bruto de la nómina es inferior a la base mínima de cotización

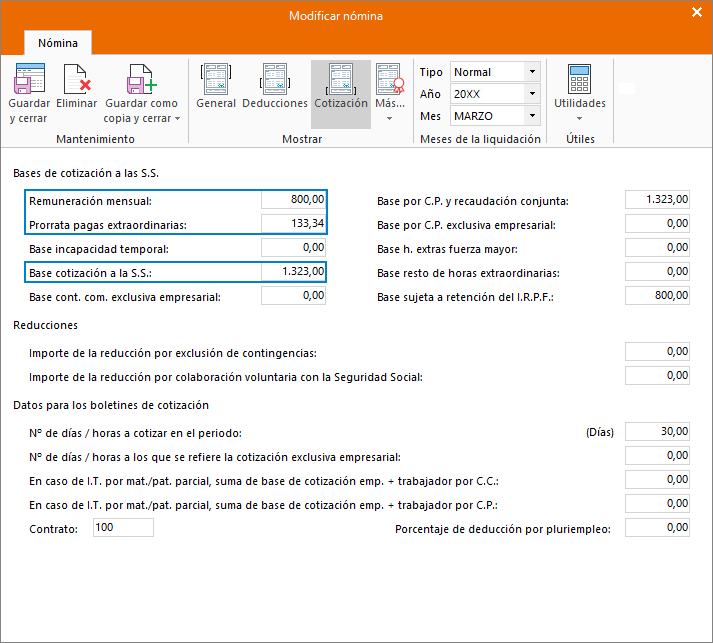

Si el importe bruto de la nómina junto con la prorrata de paga extra no supera la base mínima de cotización, el programa puede estar aplicando dicha base mínima en ese periodo, según el grupo de cotización y la jornada establecida en la ficha del trabajador.

Si lo deseas, puedes visualizar las correspondientes tablas de cotización desde la solapa Entorno > grupo Seguridad Social > desplegable del icono Tablas de cotización > opción Bases de cotización.

Una vez situado, accede a la última tabla vigente y pulsa en la solapa que proceda según la forma de cotización que desees consultar.

Existen conceptos retributivos exentos de cotización

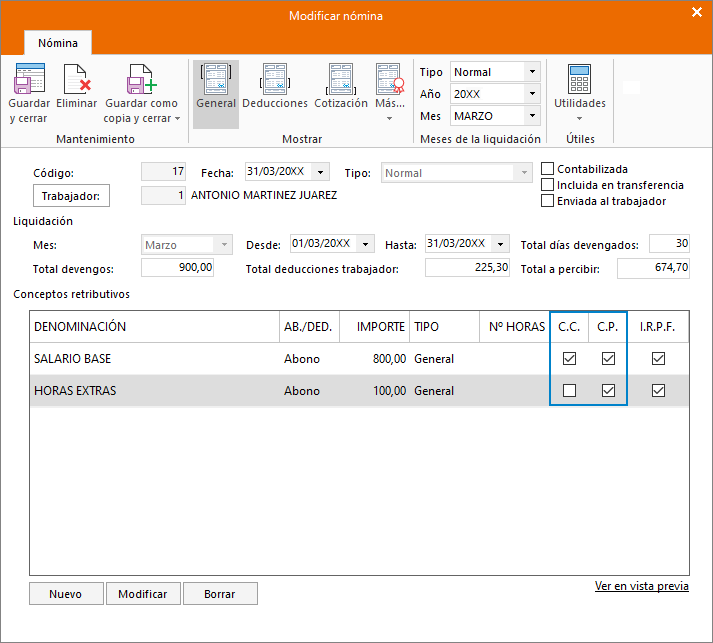

Si el importe bruto de la nómina junto con la prorrata de paga extra es superior a la base de cotización, comprueba si existen conceptos retributivos exentos de cotización, o que solo coticen por exceso. Puedes visualizar esta información desde el icono General de la ficha de la nómina.

Regímenes especiales con distintas peculiaridades en la cotización

- Si se trata de un trabajador Becario remunerado o en Formación (con contrato formativo incluido en programa de formación – TRL 986), se debe tener en cuenta que la base de cotización de estos siempre será la mínima vigente para el grupo 7 del Régimen general, por el periodo comprendido de la nómina.

- Si se trata de un trabajador con contrato de Formación en alternancia (TRL 087), la base de cotización será por los importes percibidos, con el control de las bases mínimas y máximas establecidas para el grupo 7 de cotización, independientemente de que el trabajador tenga un grupo distinto.

- Si se trata de un Becario no remunerado, la base de cotización mensual será el resultado de multiplicar la base mínima del grupo de cotización 8 por el número de días en prácticas, con el límite de la base mínima mensual del grupo de cotización 7.

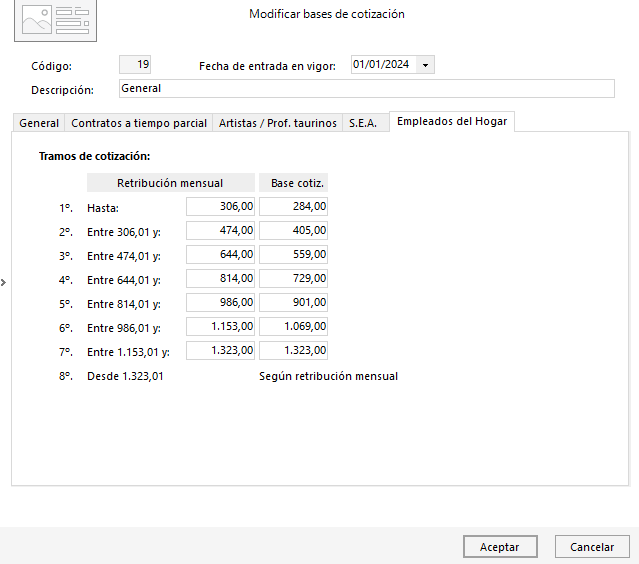

- En trabajadores Artistas o Empleados del hogar, la base de cotización se calcula en función de unos parámetros específicos, por lo que tampoco tiene por qué coincidir la remuneración con la base de cotización.

Puedes visualizar las correspondientes tablas de cotización desde la solapa Entono > grupo Seguridad Social > desplegable del icono Tablas de cotización > opción Bases de cotización.

A continuación, accede a la última tabla vigente y pulsa en la solapa que proceda según la forma de cotización que desees consultar.

Por ejemplo, en la bases de cotización de Empleados de Hogar para el año 2024 se pueden observar los siguientes tramos de cotización, según la retribución mensual:

Was this article helpful?