N1521 - Tratamiento planes de pensiones empresariales de empleo en NOMINASOL

- DarkLight

N1521 - Tratamiento planes de pensiones empresariales de empleo en NOMINASOL

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

Tratamiento a los planes de pensiones de empleo (PPE) en NOMINASOL

- Reducción de cuotas. Importe máximo a bonificar

- Cómo informar a la TGSS el derecho a esta reducción

- Actuaciones de comunicación para el CRA

- Actuaciones en ámbito de cotización

Reducción de cuotas. Importe máximo a bonificar

La disposición final cuarta de la Ley 12/2022 establece que a partir del 1 de enero de 2023, por las contribuciones empresariales satisfechas mensualmente a los planes de pensiones, las empresas tendrán derecho a una reducción de las cuotas empresariales a la Seguridad Social por contingencias comunes.

El importe máximo de estas contribuciones a las que se aplicará una reducción del cien por ciento es el que resulte de multiplicar por trece la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes, el tipo general de cotización a cargo de la empresa para la cobertura de dichas contingencias.

Sobre este importe máximo de contribuciones se aplicará el tipo empresarial de contingencias comunes que corresponda al supuesto concreto (siendo en 2024 del 23,60% para Régimen General y del 20,72% para trabajadores del SEA).

Ejemplo1. Régimen general. Importe máximo a bonificar en el año 2024 teniendo en cuenta una base mínima diaria del grupo 8 de 44,10€ y un tipo de cotización empresarial por CC para el Régimen General del 23,60%:

44,10 x 23,60% = 10,4076€

10,4076 x 13 = 135,30€

135,30 x 23,60% = 31,93€ Este importe será el máximo a bonificar con arreglo a los tipos y bases mínimas del ejercicio 2024. Esta fórmula se debe aplicar siempre al tipo de cotización vigente y base mínima del grupo 8 vigente.

Ejemplo2. Sistema Especial Agrario. Importe máximo a bonificar en el año 2024 teniendo en cuenta una base mínima diaria del grupo 8 de 44,10€ y un tipo de cotización empresarial por CC para el SEA del 20,72%:

44,10 x 23,60% = 10,4076€

10,4076 x 13 = 135,30€

135,30 x 20,72% = 28,03€ Este importe será el máximo a bonificar con arreglo a los tipos y bases mínimas del ejercicio 2024. Esta fórmula se debe aplicar siempre al tipo de cotización vigente y base mínima del grupo 8 vigente.

Cómo informar a la TGSS el derecho a esta reducción

Estas reducciones de cuotas se aplicarán por la Tesorería General de la Seguridad Social a instancia de la empresa, previa comunicación de la identificación de las personas trabajadoras, periodo de liquidación e importe de las contribuciones empresariales efectivamente realizadas.

Para que la reducción de cuotas resulte de aplicación, estas comunicaciones deberán ser presentadas antes de solicitarse el cálculo de la liquidación de cuotas correspondiente.

La forma de comunicar a la TGSS los trabajadores e importes pagados en concepto de planes de pensiones de empleo desde NOMINASOL es la siguiente:

- Paso 1. Informa en el programa la entidad gestora

- Paso 2. Crea un concepto retributivo en especie para el PPE

- Paso 3. Calcula la nómina del trabajador

- Paso 4. Genera el fichero de afiliación para la Comunicación de contribuciones empresariales a planes de pensiones de empleo

Paso 1. Informa en el programa la entidad gestora

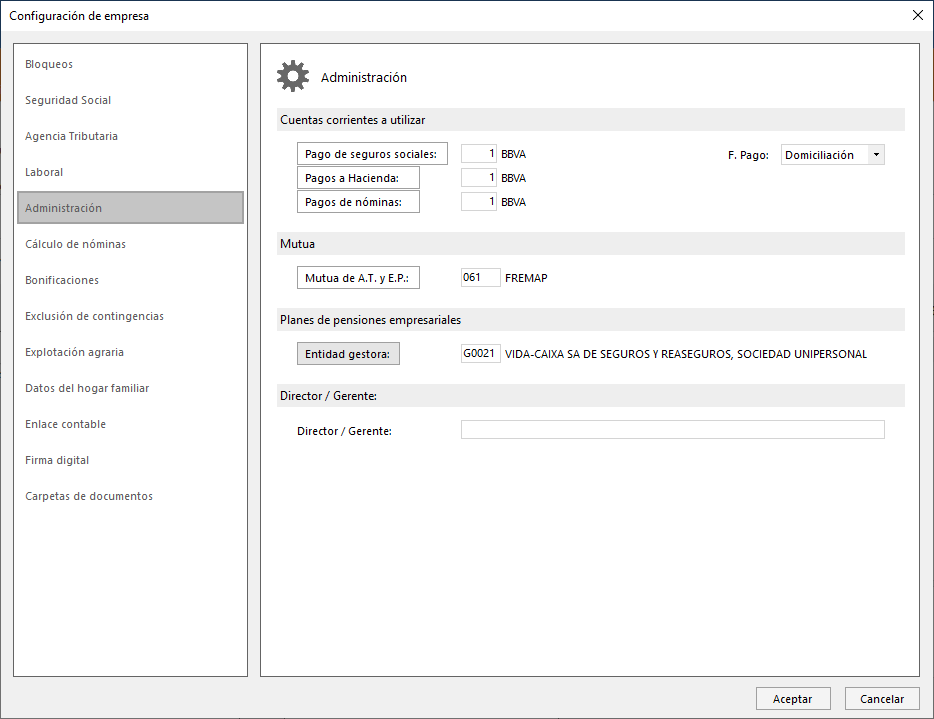

En primer lugar se debe indicar en el programa la entidad gestora del plan de pensiones, ya que es un dato requerido en la generación del fichero de comunicación de planes de pensiones de empleo que se envía a la TGSS.

Para ello, accede a la solapa Empresa > grupo Configuración > desplegable del icono Parametrización > opción Parametrización.

En la siguiente ventana, selecciona la opción Administración e indica la correspondiente Entidad gestora. Por ejemplo:

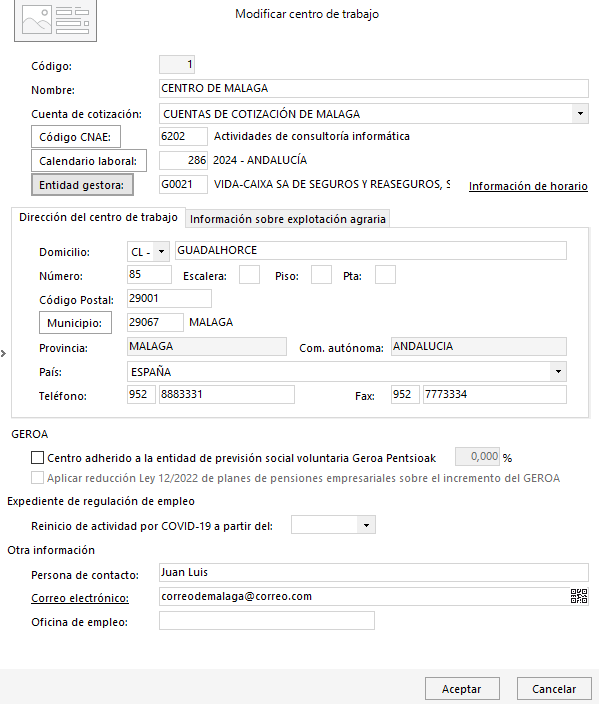

En el supuesto de que el trabajador tenga un centro de trabajo asignado, accede al centro de trabajo correspondiente e indica allí la Entidad gestora del plan de pensiones.

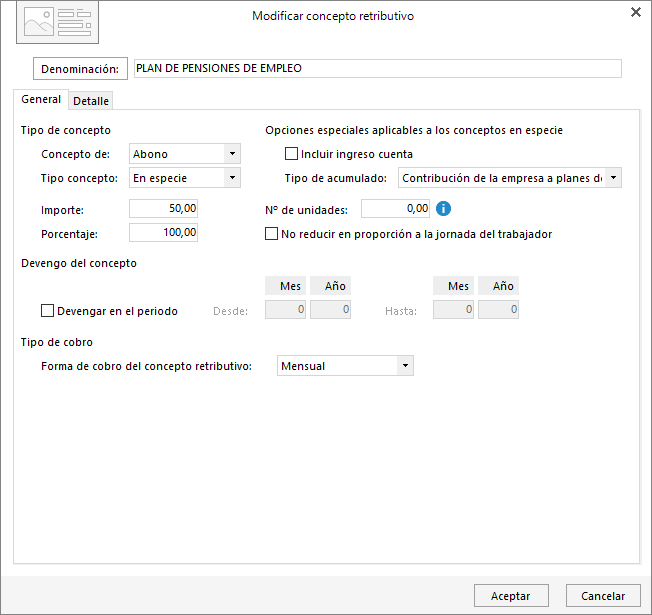

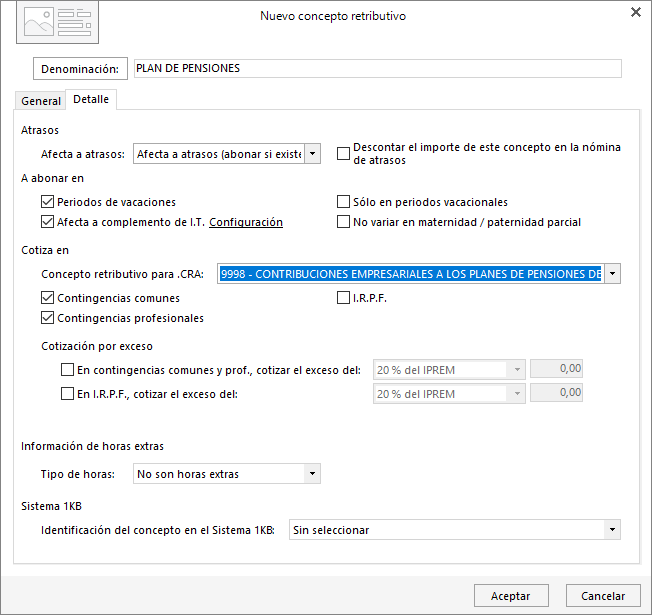

Paso 2. Crea un concepto retributivo en especie para el PPE

A continuación, crea un nuevo concepto en especie teniendo en cuenta la siguiente información:

- Desde la solapa General, selecciona en Tipo concepto la opción En especie.

- De la lista desplegable Tipo de acumulado selecciona la opción Contribución de la empresa a planes de pensiones, previsión social empresarial o mutualidades.

- Indica el Importe que el trabajador aportará mensualmente al plan de pensiones.

- Seguidamente, accede a la solapa Detalle del concepto y, dentro del apartado Cotiza en, selecciona en Concepto retributivo para .CRA la opción 9998 – CONTRIBUCIONES EMPRESARIALES A LOS PLANES DE PENSIONES DE EMPLEO (NO SE INCLUYE EN CRA). Los importes de los conceptos retributivos en los que se indique este código CRA, serán los que se informen a la TGSS a través del fichero de comunicación de contribuciones a planes de pensiones de empleo.

- En el mismo apartado de Cotiza en, marca únicamente las casillas de verificación Contingencias comunes y Contingencias profesionales.

- Cumplimenta el resto de información requerida y pulsa el botón Aceptar para finalizar.

Ejemplo de cómo crear un concepto retributivo de plan de pensiones de empleo.

Solapa General:

Solapa Detalle:

Paso 3. Calcula la nómina del trabajador

Una vez informada la entidad gestora y creado el concepto retributivo de PPE en la ficha del trabajador, será necesario calcular la nómina del trabajador siguiendo el proceso habitual de cálculo desde la solapa Procesos > grupo Nóminas > icono Cálculo.

Paso 4. Genera el fichero de afiliación para la Comunicación de contribuciones empresariales a planes de pensiones de empleo

Una vez calculada la nómina con el concepto correctamente codificado, ya se podrá generar y enviar a través de SILTRA el fichero de Comunicación de contribuciones empresariales a planes de pensiones de empleo.

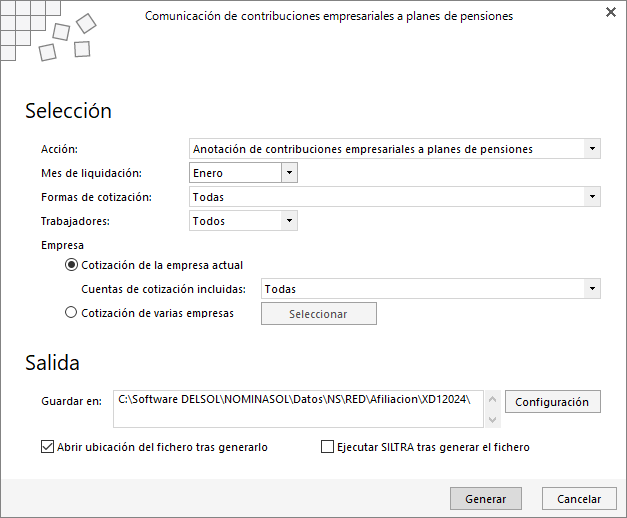

Para ello, accede a la solapa Comunicación > grupo SILTRA > desplegable del icono Afiliación > opción Comunicación de contribuciones a planes de pensiones.

En la siguiente ventana, indica en Acción la opción Anotación de contribuciones empresariales a planes de pensiones, el Mes de liquidación y selecciona el resto de opciones que quieras incluir en el fichero. Por último, pulsa el botón Generar para crear el fichero e importarlo en la aplicación de SILTRA.

Actuaciones de comunicación para el CRA

Dado que el importe de las contribuciones a los planes de pensiones de empleo se comunicará en el ámbito de afiliación con carácter previo a la solicitud de la liquidación de cuotas, el importe de estas contribuciones NO deberá comunicarse en los ficheros CRA (Conceptos retributivos abonados).

Por tanto, aquellos conceptos retributivos que tengan indicado el código CRA 9998 – CONTRIBUCIONES EMPRESARIALES A LOS PLANES DE PENSIONES DE EMPLEO no se incluirán a la hora de generar el fichero CRA.

El actual concepto CRA 033 “Planes de pensiones y sistemas alternativos” reflejará las contribuciones a planes de pensiones que realicen las empresas a favor de sus trabajadores y que deben de incluirse en la base de cotización a la Seguridad Social, a excepción de las que correspondan a planes de pensiones de empleo a los que se refiere la Ley 12/2022.

No obstante lo indicado en el párrafo anterior, en el caso de los regímenes 0812, 0813, 0814 (Grupos II y III del Mar) , 0112 (Régimen Especial de Artistas), 0911 (Régimen Especial de Minería del Carbón) que no tienen derecho a la reducción de cuotas, tendrán que seguir comunicando las contribuciones empresariales a estos planes de pensiones de empleo a través del citado CRA 033.

Actuaciones en ámbito de cotización

Tramos de SILTRA

Código 500: Se incluye la totalidad del salario, incluida la retribución de planes de pensiones de empleo.

Código 301: Solo procede si previamente se ha informado en el ámbito de afiliación el importe de la contribución al plan de pensiones de empleo. Se debe incluir la base de cotización sin el importe de la aportación al plan de pensiones de empleo. Además, el código 301 no se incluirá en los tramos que el trabajador haya permanecido en situaciones de IT, ERTE total, o ERTE parcial por la parte en ERTE.

Si las retribuciones totales, una vez excluida la retribución del Plan de Pensiones, superan las bases máximas de cotización, con este código 301 se enviará la base máxima.

En el supuesto de que la totalidad del salario, excluida la retribución de planes de pensiones, no supere la base máxima de cotización pero una vez incluido el Plan de Pensiones se exceda de la base máxima, el importe indicado con este código 301 será la totalidad del salario excluyendo el plan de pensiones.

En el caso de que la totalidad del salario, incluida la retribución de planes de pensiones, no llegue a la base mínima de cotización, se enviará con código 301 la base mínima.

Si la totalidad del salario, excluida la retribución de planes de pensiones, no llega a la base mínima pero sí la supera al incluir la retribución del plan de pensiones, el importe indicado con código 301 será el de la base mínima.

Supuestos en los que no se debe aplicar esta reducción

No se aplicará esta reducción en las situaciones de IT, ERTE total, o ERTE Parcial por la parte en ERTE.

Tampoco resultará de aplicación a aquellos trabajadores que, con los conceptos retributivos abonados distintos a los de la contribución empresarial a los planes de pensiones de empleo, alcancen el tope máximo de cotización o trabajadores que las retribuciones no alcancen la base mínima de su grupo de cotización.

Si necesitas mayor información sobre otros procesos relacionados con los planes de pensiones de empleo, pulsa en los siguientes enlaces:

Cálculo de atrasos de planes de pensiones de empleo

Excel para dar de alta a los trabajadores en la plataforma VidaCaixa Aporta+

Excel para informar sobre la aportación al plan de pensiones de empleo de VidaCaixa Aporta+

Was this article helpful?